Как рассчитать транспортный налог? Зависимость налога на транспорт от региона и мощности двигателя Дорожный налог на машину рассчитать.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде. Данный налог регулируется не только положениями главы 28 НК РФ, но и региональными нормативными актами. От решений, принятых местными законодателями зависит размер налоговых ставок, льгот, порядок и срок уплаты налога и т.п.

Что влияет на размер налога, и какой будет ставка транспортного налога по регионам в 2018 г. для автомобилистов, расскажем далее.

От чего зависят ставки по транспортному налогу

Базовые ставки транспортного налога содержит ст. 361 НК РФ. Местные власти вправе своими законами увеличивать, или уменьшать их, но нет более чем в 10 раз. Региональные налоговые ставки могут быть дифференцированными, то есть, их размер может зависеть от экологического класса или от «возраста» автомобиля.

Налоговая ставка на автомобиль зависит от мощности его двигателя. Ставка устанавливается в рублях на каждую лошадиную силу. Например, если для легкового автомобиля, мощность двигателя которого 100 лошадиных сил, применяется ставка 2,5 руб., автовладельцу придется заплатить 2500 руб. (100 л.с. х 2,5 руб.).

Для дорогостоящих машин средней стоимостью от 3 млн руб. к ставке транспортного налога применяются повышающие коэффициенты, с учетом года их выпуска (п. 2 ст. 362 НК РФ). Перечень таких авто размещается на сайте Минпромторга РФ до 1 марта текущего налогового периода.

Кроме того, если автомобиль был куплен или продан в течение налогового периода, то есть принадлежал владельцу не полный год, кроме ставки налога на транспорт применяется специальный коэффициент владения ТС, который представляет собой отношение числа месяцев владения к числу месяцев в периоде. Например, автомобиль был продан 5 октября, находясь во владении 9 полных месяцев года, значит, следует применить коэффициент 0,750 (9 мес. : 12 мес.).

Если регион свои налоговые ставки по транспортному налогу не установил, применяются основные тарифы, установленные Налоговым кодексом РФ.

Для физлиц, индивидуальных предпринимателей и организаций ставки налога не отличаются, т.к. налоговой базой являются характеристики самого транспортного средства. Определять сумму налога самостоятельно должны только организации, а физлица и ИП получают из ИФНС квитанцию с уже рассчитанной суммой к уплате .

Транспортный налог 2018: ставки в регионах РФ

Сегодня свое законодательство о транспортном налоге существует практически во всех субъектах РФ. Регионы имеют право установления более высоких ставок, а также могут вносить ежегодно изменения в законы о транспортном налоге, меняя размер налоговых ставок по транспортному налогу в сторону увеличения или уменьшения, с учетом ограничений, установленных налоговым законодательством. То же касается изменений по льготам , порядку и срокам уплаты и т.д.

На федеральном уровне в 2018 г. изменения коснутся повышающих коэффициентов для дорогих авто (закон от 27.11.2017 № 335-ФЗ). В новом году будут снижены до 1,1 коэффициенты для ТС стоимостью от 3 до 5 млн руб., с года выпуска которых прошло не более 3 лет (п. 2 ст. 362 НК РФ).

Новыми ставки налога на транспорт в 2018 году будут не везде. В ряде регионов они останутся на уровне 2017 г., а где то вырастут лишь для определенных категорий транспорта. Например, в Астраханской области областная дума приняла решение о повышении ставки транспортного налога на 2018 год для мотоциклов и мотороллеров с мощностью двигателя от 35 л.с., автобусов и грузовиков, мощность двигателя которых составляет от 200 л.с., а легковые автомобили данное повышение не затронуло (закон Астраханской области от 13.07.2017 № 38/2017-ОЗ).

Самой значительной остается нагрузка по транспортному налогу (от 20 руб. за 1 л.с. легковых автомобилей) для автовладельцев Санкт-Петербурга , республик Башкортостан, Марий Эл, Татарстана, Тамбовской, Нижегородской, Владимирской, Вологодской, Воронежской, Кировской областей, Пермского края.

Относительно низкие налоговые ставки на транспортный налог 2018 г. сохранятся в Ингушетии, Саха-Якутии, Магаданской области, Забайкальском крае, в Крыму и на Чукотке.

Таблица ставок транспортного налога по регионам

Для наглядности мы составили актуальную таблицу ставок по всем субъектам РФ. В ней собраны все известные на сегодня налоговые ставки по транспортному налогу для легковых и грузовых автомобилей, которые будут применяться российскими регионами в 2018 году.

|

Код |

Субъект РФ |

Транспортный налог - ставки 2018 г. (руб. за 1 л.с.) |

||||||||||

|

Легковые автомобили |

Грузовые автомобили |

Источник |

||||||||||

|

0-100 л.с. |

101-150 л.с. |

151-200 л.с. |

201-250 л.с. |

251 л.с. и более |

0-100 л.с. |

101-150 л.с. |

151-200 л.с. |

201-250 л.с. |

251 л.с. и более |

|||

|

Республика Адыгея |

Закон Республики Адыгея от 28.12.2002 № 106 (в ред. от. 26.05.2017) |

|||||||||||

|

Республика Башкортостан |

Закон Республики Башкортостан от 27.11.2002 № 365-з (в ред. от. 31.10.2016) |

|||||||||||

|

Республика Бурятия (возраст ТС до 5 лет/от 5 до 10 лет/свыше 10 лет) |

10,30/ 9,20/ 8,00 |

19,00 -19,50/ 16,90 -17,60/ 15,70-16,00 |

27,80/ 25,20/ 22,90 |

41,70/ 37,80/ 34,30 |

83,40/ 15,50/ 68,70 |

16,70/ 15,10/ 13,70 |

33,40/ 30,20/ 27,50 |

38,90/ 35,20/ 32,00 |

44,40/ 40,30/ 36,60 |

59,5-61,2/ 53,2-55,4/ 48,1- 50,4 |

Закон Республики Бурятия от 26.11.2002 № 145-III (в ред. от. 27.07.2017) |

|

|

Республика Алтай |

8,00/10,0 (до 90 л.с./ свыше 90 до 100 л.с.) |

Закон Республики Алтай от 27.11.2002 № 7-12 (в ред. от. 29.09.2017) |

||||||||||

|

Республика Дагестан |

Закон Республики Дагестан от 28.12.2002 № 106 (в ред. от. 26.05.2017) |

|||||||||||

|

Республика Ингушетия |

Закон Республики Ингушетия от 27.11.2002 № 43-РЗ (в ред. от. 30.10.2017) |

|||||||||||

|

Кабардино-Балкарская Республика |

(для ТС до 10 лет/ старше 10 лет) |

Закон Кабардино-Балкарской Республики от 28.11.2002 № 83-РЗ (в ред. от. 11.06.2014) |

||||||||||

|

Республика Калмыкия |

Закон Республики Калмыкия от 18.11.2014 № 79-V-3 |

|||||||||||

|

Карачаево-Черкесская Республика |

Закон Карачаево-Черкесской респ. от 28.11.2016 № 76-РЗ |

|||||||||||

|

Республика Карелия |

Закон Республики Карелия от 30.12.1999 № 384-ЗРК (в ред. от. 28.07.2017) |

|||||||||||

|

Республика Коми |

10,0/15,0/ 20,0 (до 70 л.с./свыше 70 до 85/ свыше 85 до 100 л.с.) |

Закон Республики Коми от 26.11.2002 № 110-РЗ (в ред. от. 25.11.2015) |

||||||||||

|

Республика Марий Эл |

Закон Республики Марий Эл от 27.10.2011 № 59-З (в ред. от. 28.07.2017) |

|||||||||||

|

Республика Мордовия |

(для ТС старше 15 лет/ до 15 лет) |

Закон Республики Мордовия от 17.10.2002 № 46-з (в ред. от. 29.11.2016) |

||||||||||

|

Республика Саха (Якутия) |

Закон Республики Саха Якутия от 07.11.2003 № 1231-3 № 17-V (в ред. от. 20.12.2016) |

|||||||||||

|

Республика Северная Осетия - Алания |

Закон Республики Северная Осетия-Алания от 20.10.2011 № 30-РЗ (в ред. от. 28.11.2014) |

|||||||||||

|

Республика Татарстан (Татарстан) |

(для юрлиц/для физлиц) |

Закон Республики Татарстан от 29.11.2002 № 24-ЗРТ (в ред. от. 26.12.2016) |

||||||||||

|

Республика Тыва |

Закон Республики Тыва от 28.11.2002 № 92-ВХ-I (в ред. от. 23.11.2015) |

|||||||||||

|

Удмуртская Республика |

Закон Удмуртской Республики от 27.11.2002 № 63-РЗ (в ред. от. 03.11.2016) |

|||||||||||

|

Республика Хакасия |

Закон Республики Хакасия от 25.11.2002 № 66 (в ред. от. 27.10.2017) |

|||||||||||

|

Чеченская Республика |

Закон Чеченской Республики от 13.10.2006 № 32-РЗ (в ред. от. 13.01.2017) |

|||||||||||

|

Чувашская Республика - Чувашия |

Закон Чувашской Республики от 23.07.2001 № 38 (в ред. от. 28.09.2017) |

|||||||||||

|

Алтайский край |

Закон Алтайского края от 10.10.2002 № 106 (в ред. от. 04.10.2017) |

|||||||||||

|

Краснодарский край |

Закон Краснодарского края от 26.11.2003 № 639-КЗ (в ред. от 29.11.2016) |

|||||||||||

|

Красноярский край |

Закон Красноярского края от 08.11.2002 № 3-676 (в ред. от 13.11.2014) |

|||||||||||

|

Приморский край (возраст ТС до 3 лет/свыше 3 до 10 лет/свыше 10 лет) |

18,00/ 8,40/ 6,00 |

26,00/ 15,60/ 9,10 |

42,00/ 28,00/ 14,00 |

75,00/ 45,00/ 18,00 |

150,0/ 112,5/ 45,0 |

25,00/ 18,00/ 9,60 |

40,00/ 32,50/ 13,00 |

50,0/ 42,0/ 28,0 |

65,0/ 45,0/ 30,0 |

75,0/ 60,0/ 45,0 |

Закон Приморского края от 28.11.2002 № 24-КЗ (в ред. от 21.12.2016) |

|

|

Ставропольский край |

Закон Ставропольского края от 27.11.2002 № 52-кз (в ред. от 28.07.2016) |

|||||||||||

|

Хабаровский край |

Закон Хабаровского края от 10.11.2005 № 308 (в ред. от 28.06.2017) |

|||||||||||

|

Амурская область |

Закон Амурской области от 18.11.2002 № 142-ОЗ (в ред. от. 25.11.2016) |

|||||||||||

|

Архангельская область |

Закон Архангельской области от 01.10.2002 № 112-16-ОЗ (в ред. от 26.10.2015) |

|||||||||||

|

Астраханская область |

Закон Астраханской области от 22.11.2002 № 49/2002-ОЗ (в ред. от 13.07.2017) |

|||||||||||

|

Белгородская область |

Закон Белгородской области от 28.11.2002 № 54 (в ред. от. 10.05.2017) |

|||||||||||

|

Брянская область |

Закон Брянской области от 09.11.2002 № 82-3 (в ред. от. 09.11.2015) |

|||||||||||

|

Владимирская область |

Закон Владимирской области от 27.11.2002 № 119-ОЗ (в ред. от. 07.11.2016) |

|||||||||||

|

Волгоградская область |

Закон Волгоградской области от 11.11.2002 № 750-ОД (в ред. от. 28.10.2016) |

|||||||||||

|

Вологодская область |

Закон Вологодской области от 15.11.2002 № 842-ОЗ (в ред. от. 25.10.2017) |

|||||||||||

|

Воронежская область |

Закон Воронежской области от 27.12.2002 № 80-ОЗ (в ред. от. 02.03.2016) |

|||||||||||

|

Ивановская область |

Закон Ивановской области от 28.11.2002 № 88-ОЗ (в ред. от 31.05.2017) |

|||||||||||

|

Иркутская область |

Закон Иркутской области от 04.07.2007 № 53-оз (в ред. от 28.11.2014) |

|||||||||||

|

Калининградская область |

Закон Калининградской области от 16.11.2002 № 193 (в ред. от 19.12.2016) |

|||||||||||

|

Калужская область |

5,0/10,0 (до 80 л.с./ свыше 80 до 100 л.с.) |

20,0/ 25,0 (до 125.л.с./ свыше 125 до 150 л.с.) |

45,0/50 (до 175 л.с./ свыше 175 до 200 л.с.) |

Закон Калужской области от 26.11.2002 № 156-ОЗ (в ред. от 23.06.2017) |

||||||||

|

Камчатский край |

Закон Камчатского края от 22.11.2007 № 689 (в ред. от 01.07.2014) |

|||||||||||

|

Кемеровская область |

5,50/8,00 (до 80 л.с./ свыше 80 до 100 л.с.) |

Закон Кемеровской области от 28.11.2002 № 95-ОЗ (в ред. от 25.11.2015) |

||||||||||

|

Кировская область |

15,0/18,0/ 20,0 (до 45 л.с./свыше 45 до 85/ свыше 85 до 110 л.с.) |

Закон Кировской области от 28.11.2002 № 114-ЗО (в ред. от 14.11.2016) |

||||||||||

|

Костромская область |

13,0/15,0 (до70 л.с./ свыше 70 до 100 л.с.) |

Закон Костромской области от 28.11.2002 № 80-ЗКО (в ред. от 29.11.2016) |

||||||||||

|

Курганская область |

Закон Курганской области от 26.11.2002 № 255 (в ред. от 25.10.2016) |

|||||||||||

|

Курская область |

Закон Курской области от 21.10.2002 № 44-ЗКО (в ред. от 27.09.2017) |

|||||||||||

|

Ленинградская область |

Закон Ленинградской области от 22.11.2002 № 51-ОЗ (в ред. от 24.11.2017) |

|||||||||||

|

Липецкая область |

Закон Липецкой области от 25.11.2002 № 20-ОЗ (в ред. от 14.09.2017) |

|||||||||||

|

Магаданская область |

Закон Магаданской области от 28.11.2002 № 291-ОЗ (в ред. от 25.11.2016) |

|||||||||||

|

Московская область |

Закон Московской области от 16.11.2002 № 129/2002-ОЗ (в ред. от 22.10.2014) |

|||||||||||

|

Мурманская область |

Закон Мурманской области от 18.11.2002 № (в ред. от 21.11.2016) |

|||||||||||

|

Нижегородская область |

13,50/22,50 (до 45/ свыше 45 до 100 л.с.) |

Закон Нижегородской области от 28.11.2002 № 71-З (в ред. от 02.03.2016) |

||||||||||

|

Новгородская область |

Закон Новгородской области от 30.09.2008 № 379-ОЗ (в ред. от 27.04.2017) |

|||||||||||

|

Новосибирская область (возраст ТС до 5 лет/свыше 5 до 10 лет/ свыше 10 лет) |

30,00/ 22,50/ 15,00 |

60,00/ 45,00/ 30,00 |

150,0/ 112,50/ 75,00 |

Закон Новосибирской области от 16.10.2003 № 142-ОЗ (в ред. от 29.05.2017) |

||||||||

|

Омская область |

Закон Омской области от 18.11.2002 № 407-ОЗ (в ред. от 23.03.2016) |

|||||||||||

|

Оренбургская область |

Закон Оренбургской области от 16.11.2002 № 322/66-III-ОЗ (в ред. от 02.05.2017) |

|||||||||||

|

Орловская область |

Закон Орловской области от 26.11.2002 № 289-ОЗ (в ред. от 07.11.2016) |

|||||||||||

|

Пензенская область |

21,00/15,00 (для ТС до 15 лет/старше 15 лет) |

Закон Пензенской области от 18.09.2002 № 397-ЗПО (в ред. от 26.08.2016) |

||||||||||

|

Пермский край |

Закон Пермского края от 30.08.2001 № 1685-296 (в ред. от 29.03.2016) |

|||||||||||

|

Псковская область |

13,00/15,0 (до 75 л.с./ свыше 75 до 100 л.с.) |

Закон Псковской области от 26.11.2002 (в ред. от 29.11.2016) |

||||||||||

|

Ростовская область |

8,00/12,00 (для ТС старше 10 лет/до 10 лет) |

Закон Ростовской области от 10.05.2012 № 843-ЗС (в ред. от 27.07.2017) |

||||||||||

|

Рязанская область |

Закон Рязанской области от 22.11.2002 № 76-ОЗ (в ред. от 29.11.2016) |

|||||||||||

|

Самарская область |

24,00/33,00 (до 120 л.с./ свыше 120 до 150 л.с.) |

Закон Самарской области от 06.11.2002 № 86-ГД (в ред. от 09.01.2017) |

||||||||||

|

Саратовская область |

16,00/14,00 (для ТС до 3 лет/ старше 3 лет) |

32,00/30,00 (для ТС до 3 лет/ старше 3 лет) |

Закон Саратовской области от 25.11.2002 № 109-ЗСО (в ред. от 25.11.2016) |

|||||||||

|

Сахалинская область |

Закон Сахалинской области от 29.11.2002 № 377 (в ред. от 28.11.2014) |

|||||||||||

|

Свердловская область |

Закон Свердловская области от 29.11.2002 № 43-ОЗ (в ред. от 03.11.2017) |

|||||||||||

|

Смоленская область |

Закон Смоленской области от 27.11.2002 № 87-З (в ред. от 30.11.2016) |

|||||||||||

|

Тамбовская область |

Закон Тамбовской области от 28.11.2002 № 69-З (в ред. от 27.11.2014) |

|||||||||||

|

Тверская область |

Закон Тверской области от 06.11.2002 № 75-ЗО (в ред. от 06.11.2015) |

|||||||||||

|

Томская область |

Закон Томской области от 04.10.2002 № 77-ОЗ (в ред. от 06.07.2017) |

|||||||||||

|

Тульская область |

Закон Тульской области от 28.11.2002 № 343-ЗТО (в ред. от 26.10.2017) |

|||||||||||

|

Тюменская область |

Закон Тюменской области от 19.11.2002 № 93 (в ред. от 24.10.2017) |

|||||||||||

|

Ульяновская область |

Закон Ульяновской области от 06.09.2007 № 130-ЗО (в ред. от 22.09.2017) |

|||||||||||

|

Челябинская область |

Закон Челябинской области от 28.11.2002 № 114-ЗО (в ред. от 06.09.2017) |

|||||||||||

|

Забайкальский край |

Закон Забайкальского края от 20.11.2008 № 73-33К (в ред. от 31.03.2015) |

|||||||||||

|

Ярославская область |

13,10/15,8 (до 81 л.с./ свыше 81 до 100 л.с.) |

Закон Ярославской области от 05.11.2002 № 71-з (в ред. от 31.10.2017) |

||||||||||

|

г. Москва |

25,0/35,0 (до 125/ свыше 125 до 150 л.с.) |

45,0/50,0 (до 175/ свыше 175 до 200 л.с.) |

65,0/75 (до 225/свыше 225 до 250л.с.) |

Закон г. Москвы от 09.07.2008 № 33 (в ред. от 12.07.2017) |

||||||||

|

Санкт-Петербург |

45,0/65,0/ 85,0 (возраст ТС до 3 лет/от 3 до 5/ более 5 лет) |

Закон г. С.-Петербурга от 04.11.2002 № 487-53 (в ред. от 27.11.2017) |

||||||||||

|

Еврейская автономная область |

6,6/8,8 (до 80 л.с./ свыше 80 до 100 л.с.) |

(до 130 л.с./ свыше 130 до 150 л.с.) |

32,4/ 44,0 (до 180 л.с./ свыше 180 до 200 л.с.) |

52,0/ 64,8 (до 230 л.с./ свыше 230 до 250 л.с.) |

13,0/ 178,4/ 18,0 (грузопод. до 0,5т/ до 1,5т/ выше 1,5т) |

20,0/40,0 (до 130 л.с./ свыше 130 до 150 л.с.) |

Закон Еврейской АО от 02.11.2004 № 343-ОЗ (в ред. от 25.11.2016) |

|||||

|

Ненецкий автономный округ |

Закон Ненецкого АО от 25.11.2002 № 375-ОЗ (в ред. от 11.03.2016) |

|||||||||||

|

Ханты-Мансийский автономный округ - Югра |

Закон ХМАО-Югры от 14.11.2002 № 62-оз (в ред. от 17.11.2016) |

|||||||||||

|

Чукотский автономный округ |

Закон Чукотского АО от 18.05.2015 № 47-ОЗ (в ред. от 05.06.2017) |

|||||||||||

|

Ямало-Ненецкий автономный округ |

Закон ЯНАО от 25.11.2002 № 61-ЗАО (в ред. от 28.11.2016) |

|||||||||||

|

Республика Крым |

Закон Республики Крым от 19.11.2014 № 8-ЗРК/2014 (в ред. от 30.09.2015) |

|||||||||||

|

Севастополь |

||||||||||||

Воспользоваться сервисом может любой пользователь сайта совершенно бесплатно. Осуществлять расчет можно с любого уголка мира, но форма решает такую задачу только для регионов России. Будьте внимательны при подсчёте, поскольку здесь важно указать правильно мощность двигателя вашего автомобиля и тип транспортного средства.

Не забудьте выбрать и год, для которого хотите рассчитать транспортный налог в Краснодаре и Новосибирске или других регионов. Ещё один пункт, который я недавно добавил к калькулятору – это период. Вы можете указать в этом поле не более 12 месяцев, так как сервис способен вывести результат всего лишь на год. Да и нет смысла показывать результаты на 2 года, поскольку неизвестно повысятся ли тарифы. Давайте я приведу пример расчета для своего автомобиля.

- У меня Опель Зафира 2015 года.

- Живу в Москве.

- Движок на 120 л. с.

- Период выбираю — 12 месяцев.

- Я должен уплатить налог в 2019 году – 3000 руб.

Предлагаю посмотреть разницу сбора между регионами. Допустим, выберу Хмао (Ханты-Мансийский автономный округ) и Нижний Новгород и для моей машины калькулятор покажет – 0 рублей и 3780 р. Давайте будет разбираться почему вышли такие результаты.

Расчет транспортного налога 2019: калькулятор

Важно знать, какая налоговая ставка была выдана вашей администрацией. Допустим, для Хмао до сих пор была ставка — 0. Но как сообщают местные власти ко второй половине 2019 года её могут повысить только для автомобилей с мощностью мотора не более 150 л. с.

Для Нижнего Новгорода ставки выглядят следующим образом:

Цифры без скобок – это лошадиные силы, цифры со скобками – мощность в кВт. Как я говорил выше движок моей машины на 120 л. с. Мы берём 3 строку для расчётов.

Мой пример: 120 х 31,5 = 3780.

Это дороже, даже чем для Москвы. Всё из-за того, что в регионах пограничные значения всегда разные. Именно поэтому мне удалось заплатить меньше, чем владельцу такого же авто, но с Нижегородской области. Вот ставки для столицы и СПб.

Кто хочет сам всё подсчитать могу посоветовать найти тарифы в Яндексе. Но этот вариант подойдёт для тех, кто хочет заморочиться, чтобы самостоятельно проверить достоверность полученной суммы. Те, у кого нет такой привычки могут просто воспользоваться калькулятором.

Есть новости о том, что тарифы будут расти. Как только это произойдёт все изменения будут добавлены к формуле, чтобы вы могли точно знать, сколько вам понадобится отдать денег государству.

Расчет транспортного налога регулируется частью 2 статьи 28 Налогового кодекса России. Его плательщики – юридические и физические лица, являющиеся владельцами автотранспорта. Итоговая сумма будет зависеть от следующих показателей:

- мощность двигателя;

- тип транспортного средства;

- регион проживания владельца;

- период владения транспортным средством, исчисляемый в месяцах.

Чем выше мощность двигателя, тем больше придется заплатить. Расчет суммы транспортного налога по самой минимальной ставке возможен лишь для автомобилей с мощностью двигателей менее 100 л. с. Если же показатель мощности более 250 л. с, то для определения стоимости транспортного налога в 2019 году будет браться самая высокая ставка.

Помимо этого, будет учитываться стоимость автомобиля. Если она превышает 3 млн руб. применяется повышающий коэффициент. Плюс ставка налогообложения будет напрямую зависеть от региона, в котором зарегистрирована машина. Она может быть уменьшена или, наоборот, повышена. Это зависит от возраста техники и ее принадлежности к экологическому классу.

Сумма налога = Ставка налога х Мощность двигателя л. с. х Количество месяцев владения транспортом / 12 месяцев.

При расчёте транспортного налога 2019 года не берется в налоговую базу период, когда автомобиль числился в угоне. Если он был приобретен или продан на протяжении отчетного периода, то сумма будет рассчитана исходя из того количества месяцев, которое вы действительно владели транспортным средством.

Подсчет выплаты можно получить онлайн или же произвести подсчеты вручную.

Расчет транспортного налога 2019: калькулятор по регионам

Для каждого региона России установлена своя ставка. Она будет зависеть от мощности двигателя, а также от типа автомобиля. Расчет итогового размера транспортного налога в 2019 году с учетом регионов лучше всего проводить при помощи калькулятора. Так вы сможете сэкономить время на поиски необходимых данных.

Следует помнить, что если автомобиль зарегистрирован в одном регионе, а эксплуатируется в другом, то для подсчета берется ставка того региона, где прошла регистрация.

| Регион | Ставка, руб. | |||||||

| 0-100 л. с | 101-125 л. с. | 126-150 л. с. | 151-175 л. с. | 176-200 л. с. | 201-225 л. с. | 226-250 л. с. | 251 и выше | |

| Москва | 12 | 25 | 35 | 45 | 50 | 65 | 75 | 150 |

| Санкт-Петербург | 24 | 35 | 35 | 50 | 50 | 75 | 75 | 150 |

| Астрахань | 14 | 27 | 27 | 48 | 48 | 75 | 75 | 150 |

| Белгород | 15 | 25 | 25 | 50 | 50 | 75 | 75 | 150 |

| Калининград | 2,5 | 15 | 15 | 35 | 35 | 66 | 66 | 147 |

| Омск | 7 | 15 | 15 | 30 | 30 | 45 | 45 | 90 |

| Ростов-на-Дону | 12 | 15 | 15 | 45 | 45 | 75 | 75 | 150 |

| Саратов | 14 | 30 | 30 | 50 | 50 | 75 | 75 | 150 |

| Тула | 10 | 25,4 | 25,4 | 50 | 50 | 75 | 75 | 150 |

| Челябинск | 7,7 | 20 | 20 | 50 | 50 | 75 | 75 | 150 |

Расчёт суммы вручную

Ставку для своего региона можно узнать на сайте Федеральной налоговой службы. Следует помнить, что при подсчете количества месяцев учитывается также и месяц приобретения «четырехколесного друга». Процедура расчета для физических и юридических лиц идентична.

Отличие заключается в том, что для юридических лиц предусмотрена поквартальная оплата. Разным будет порядок начисления. Для физических лиц платеж рассчитывает налоговая инспекция, а юридические лица обязаны делать это самостоятельно.

Ничего сложного в определении размера платежа нет. Расчет выплаты за 2019 год можно произвести с помощью калькулятора или вручную. Последний вариант потребует от вас больше времени.

Пример для физических лиц.

| Автомобиль | Период владения, мес. | Объем двигателя, л | Мощность двигателя, л. с. | Всего к оплате, руб. | |

| Ниссан Х Трейл | 5 | Москва – 34 | 2,0 | 141 | 1997,50 |

| Лада Веста | 12 | Санкт-Петербург – 24 | 1,6 | 87 | 2088,00 |

| Лада Х Рей | 3 | Екатеринбург – 9,4 | 1,6 | 106 | 249,10 |

Пример для юридических лиц.

| Автомобиль | Период владения, мес. | Регион проживания, ставка, руб. | Объем двигателя, л | Мощность двигателя, л.с. | Всего к оплате, руб. (Минус авансовые платежи) |

| Лада Гранта | 12 | Москва – 10 | 1,6 | 80 | 800,00 |

| Рено Логан | 7 | Санкт-Петербург – 35 | 1,4 | 102 | 2082,50 |

| Лада Нива | 12 | Екатеринбург – 2,5 | 1,6 | 73 | 182,50 |

Как видите, процедура несложная, однако запутаться довольно легко. Именно поэтому за 2019 год расчет налога с учетом региона лучше всего доверить калькулятору.

Стоит также отметить, что некоторые владельцы автомобилей могут полностью освобождаться от уплаты платежа или же воспользоваться специальными льготами. Подробнее узнать об этом можно в налоговой инспекции по месту жительства.

Важной деталью также является тот факт, что повышающий коэффициент следует применять только при расчете окончательной суммы за год.

Транспортный налог 2019: калькулятор онлайн

Процесс подсчета налога значительно упрощается, если воспользоваться специальным калькулятором. Пользоваться таким сервисом удобно и просто, а главное, результат можно получить буквально через несколько секунд.

Для расчета выплаты за транспорт за 2019 год достаточно внести в специальные строки калькулятора данные о типе автомобиле, название региона, количество л. с. Согласитесь, что это экономит не только силы, время, но и нервы.

Ведь вам не надо искать в интернете ставки, поправочные коэффициенты, а потом перемножать между собой большое количество цифр.

Если вы сомневаетесь в правильности итогового результата можно попробовать рассчитать размер транспортного налога на 2019 год на другом калькуляторе. Сегодня можно найти простые сервисы, которые производят исчисления только на основе главных параметров: тип авто, регион, мощность.

Вполне понятно, что итоговый результат будет приблизительным. Для получения более точных цифр лучше всего воспользоваться налоговым калькулятором для подсчета суммы транспортного налога, который учитывает год выпуска, стоимость, марку, модель.

Также стоит помнить, что полученная сумма обязательного платежа транспортного налога для физических лиц с помощью калькулятора не является истиной в последней инстанции. Во избежание недоразумений, которые могут повлечь за собой штрафные санкции, пени и прочие неприятности, советуем вам не полениться и уточнить окончательный размер у налогового инспектора.

То же самое можно утверждать и в отношении подсчёта суммы транспортного налога для юридических лиц, которые также могут использовать калькулятор. Данный онлайн-сервис поможет бухгалтеру быстро спланировать будущие расходы предприятия и сэкономить время, особенно, когда речь идет о большом автопарке.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

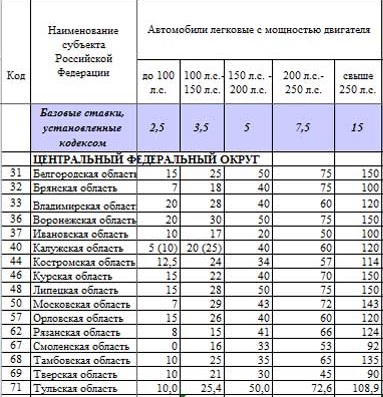

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

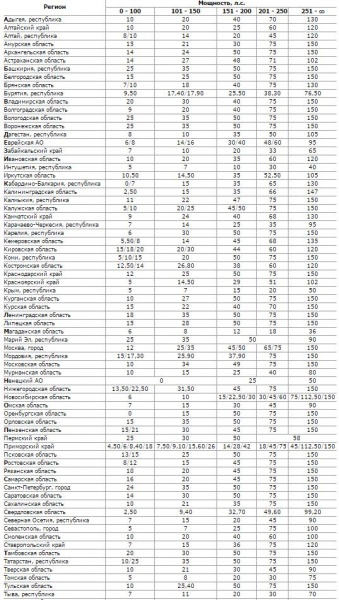

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

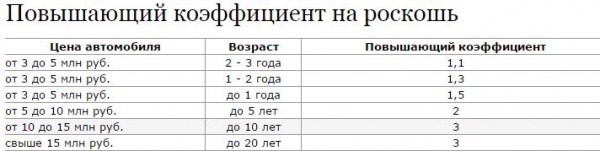

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

С помощью калькулятора вы можете расcчитать стоимость налога на автомобиль. Для этого вам требуется выбрать нужный вам расчетный год, регион, марку, модель и год выпуска авто, а также указать мощность в лошадиных силах (л.с.). После этого нажать на кнопку "Расcчитать налог".

Транспортный налог – это региональное взыскание. Его размер, сроки погашения и дополнительные льготы формируются в зависимости от места регистрации транспорта. Для того чтобы понимать базовый объем денег, следует учитывать ряд параметров, которые отражены в нормативно-правовых актах.

Как рассчитать налог на машину

Чтобы получить представление о усредненной стоимости взысканий по тому или иному виду легкового автомобиля, следует помнить, что при формировании транспортной пошлины учитываются следующие параметры:

- мощность двигателя;

- категория авто по количеству лошадиных сил;

Это неполный перечень учитываемых параметров, однако, при формировании платежа, указанные пункты встречаются чаще всего. Эта информация позволит сориентироваться при покупке средства передвижения.

Точная сумма налoга на авто

Если же вы уже являетесь владельцем транспорта, то необходимо точно знать размер оплаты, для того, чтобы производить погашение в нужное время и указанном объеме. Оптимальным решением служит калькулятор транспортного сбора. Это удобное средство, которое в режиме онлайн позволяет сделать нужные вычисления и получить результат. Чтобы узнать сумму и срок уплаты, потребуется ввести данные по машине и указать регион регистрации. Программа в автоматическом режиме произведет необходимые расчеты и выведет сумму автоналога на экран компьютера. Помимо итоговой стоимости, вы также сможете быстро получить информацию по крайним срокам для платежей, наличию льгот, задолженность.

Налог на автомобиль – это обязательный пункт при эксплуатации транспорта. Несоблюдение законодательства ведет к крайне негативным последствиям – штрафам, пени, ограничению использования авто и административной ответственности. Если вы хотите быстро и с комфортом получить сведения о количестве денежных средств к оплате, то система расчетов в режиме онлайн на нашем сайте позволит вам получить нужную информацию прямо сейчас. Помимо точной цены, вы также приобретете данные о том, как оплатить и какой временной промежуток отведен для этого.

С 1 января 2014 года при расчете транспортного налога в отношении дорогостоящих автомобилей нужно применять повышающие коэффициенты. Размер коэффициента зависит от года выпуска транспортного средства и его средней стоимости. Как определить эти показатели? Нужно ли повышающий коэффициент использовать при расчете авансовых платежей?

Общие нормы НК РФ

На основании п. 1 ст. 362 НК РФ налогоплательщики-организации исчисляют сумму транспортного налога и сумму авансового платежа по нему самостоятельно. По общему правилу (п. 2 указанной статьи) сумма транспортного налога, подлежащая уплате в бюджет по итогам налогового периода (календарного года), исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы и налоговой ставки. Если организация по истечении каждого отчетного периода (I, II и III кварталов) должна уплачивать авансовые платежи (отменить данную обязанность может субъект РФ), сумма налога, подлежащая уплате в бюджет, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

В отношении дорогостоящих легковых автомобилей (стоимостью от 3 млн руб.) исчисление суммы транспортного налога производится с учетом повышающего коэффициента. Следовательно, формула расчета транспортного налога по дорогостоящему автомобилю выглядит так:

Значение повышающего коэффициента, как мы уже указали, зависит от средней стоимости автомобиля и года его выпуска.

|

Показатели по легковому автомобилю |

Значение повышающего коэффициента |

|

|

Средняя стоимость |

Период, прошедший с года выпуска |

|

|

От 3 млн до 5 млн руб. включительно |

От 2 до 3 лет |

|

|

От 1 года до 2 лет |

||

|

Не более 1 года |

||

|

От 5 млн до 10 млн руб. включительно |

Не более 5 лет |

|

|

От 10 млн до 15 млн руб. включительно |

Не более 10 лет |

|

|

От 15 млн руб. |

Не более 20 лет |

|

Таким образом, на легковые автомобили средней стоимостью от 3 млн руб. рассчитывается с учетом повышающих коэффициентов (от 1,1 до 3) в зависимости от года выпуска автомашины.

О средней стоимости легкового автомобиля

Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга в Интернете. Поэтому перечень легковых автомобилей, размещенный на указанном сайте 28.02.2014, применяется для налогового периода 2014 года, перечень легковых автомобилей от 27.02.2015 – для налогового периода 2015 года, перечень от 26.02.2016 – для налогового периода 2016 года, перечень от 28.02.2017 – для налогового периода 2017 года. С целью установления факта включения Минпромторгом конкретного автомобиля в перечень нужны такие входные данные:

марка и модель (версия) ТС;

тип двигателя (бензиновый, дизельный или гибридный);

объем двигателя;

количество лет, прошедших с года выпуска.

В перечне не приводится средняя стоимость каждого автомобиля по отдельности. ТС с учетом количества лет, прошедших с года выпуска, объединены в группы по показателю «Средняя стоимость», заданному Налоговым кодексом. Автомобили «раскидываются» по группам на основании средней стоимость ТС, процедура расчета которой закреплена в Порядке расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации, утв. Приказом Минпромторга РФ от 28.02.2014 № 316.

Количество позиций в перечне год от года все возрастает (Минпромторг проводит работу по уточнению перечней), поэтому налогоплательщику нужно проверять свой дорогостоящий автомобиль на предмет включения в очередной перечень ежегодно.

|

Группа по показателю «Средняя стоимость» |

Количество позиций в группе для налогового периода |

||

|

2017 года |

2016 года |

2015 года |

|

|

От 3 млн до 5 млн руб. |

|||

|

От 5 млн до 10 млн руб. |

|||

|

От 10 млн до 15 млн руб. |

|||

|

Свыше 15 млн руб. |

|||

|

Итого |

|||

В случае отсутствия легкового автомобиля в перечне (в том числе с учетом типа и объема двигателя транспортного средства) или несоответствия количества лет, прошедших с года выпуска, аналогичному показателю перечня повышающий коэффициент применяться не должен.

Вывод от ФНС: если приобретенный легковой автомобиль отсутствует в перечне, размещенном на официальном сайте Минпромторга, транспортный налог по данному ТС нужно исчислять без учета повышающего коэффициента (Письмо от 11.01.2017 № БС-4-21/149).

О годе выпуска легкового автомобиля

В Налоговом кодексе указано, что в целях определения периода, прошедшего с года выпуска ТС, отсчет начинается с года выпуска соответствующего легкового автомобиля. Финансисты уточняют: срок исчисления количества лет, прошедших с года выпуска легкового автомобиля, в отношении которого применяется повышающий коэффициент, установленный п. 2 ст. 362 НК РФ, исчисляется с года выпуска транспортного средства по , за который уплачивается . Допустим, при расчете транспортного налога за 2016 год в отношении легкового автомобиля 2014 года выпуска следует исходить из того, что с года выпуска ТС прошло три года.

Вывод от Минфина: в отношении транспортного средства 2014 года выпуска и стоимостью от 3 млн до 5 млн руб. включительно при исчислении суммы транспортного налога за 2016 год применяется повышающий коэффициент 1,1 (Письмо от 18.05.2017 № 03-05-05-04/30334).

Соответственно, в отношении легкового автомобиля 2014 года выпуска и стоимостью от 3 млн до 5 млн руб. включительно при исчислении суммы транспортного налога за 2017 год применять повышающий коэффициент не нужно (ведь с года выпуска в этом случае прошло уже четыре года).

Повышающий коэффициент и авансовые платежи

В силу п. 2 ст. 363 НК РФ в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по транспортному налогу, если только законами субъектов РФ не предусмотрено иное. В ситуации, когда авансовые платежи уплачивать нужно, возникает вопрос, надо ли при определении их величины в отношении дорогостоящих автомобилей учитывать повышающий коэффициент. Ответ можно найти в п. 2.1 ст. 362 НК РФ в редакции Федерального закона от 04.11.2014 № 347-ФЗ.

Налогоплательщики-организации исчисляют суммы авансовых платежей по транспортному налогу по истечении каждого отчетного периода в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента.

Таким образом, формула расчета авансового платежа по транспортному налогу в отношении дорогостоящего автомобиля выглядит так:

Транспортный налог, а также авансовые платежи по нему (если уплата таковых не отменена на уровне региона) в отношении дорогостоящих легковых автомобилей исчисляются с применением повышающего коэффициента в том случае, если конкретный автомобиль с учетом срока, прошедшего с года его выпуска, включен Минпромторгом в перечень легковых автомобилей средней стоимостью от 3 млн руб. на соответствующий налоговый период.